Эта инструкция поможет Вам пошагово отразить все операции розничной торговли в . Я хочу рассмотреть здесь следующие моменты: настройка проводок в отчет о розничных продажах, поступление товара и перемещение его в розницу, реализация с розничного склада, продажа товаров в неавтоматизированных торговых точках (НТТ) и поступление или инкассации выручки в кассу.

Неавтоматизированные торговые точки в 1С — это объекты торговли, в которых нет возможности поставить компьютер или установить связь с общей базой данных. Данные о продажах вводятся не ежедневно. Это, например, ларек или выездная торговля.

Как правило, прежде чем попасть на розничный склад или склад НТТ, товар приходуется на оптовый склад. На оптовом складе он обрабатывается и затем перемещается в розницу.

Поступление на оптовый склад я описывать не буду, так как об этом есть . Приведу лишь пример заполнения документа 1С, чтобы были понятны мои дальнейшие действия:

Установка цен номенклатуры в 1С для розницы

После поступления нужно установить в 1С розничные цены на товары. Для этого служит документ « «. Вводится он в разделе «Склад». Но мы создадим документ на основании документа поступления. Зайдем в ранее созданный документ поступления товаров и нажмем кнопку «Создать на основании». В выпадающем списке выберем пункт «Установка цен номенклатуры».

Откроется окно нового документа, где основные реквизиты будут уже заполнены, остается только указать тип цен. Чтобы не возвращаться к данному разделу, создадим сразу два таких документа, где назначим цены для типов «Розница» и «Розничная цена». Цены сделаем одинаковые. Вот пример документа:

По кнопке «Изменить» доступны так же специальные варианты манипуляции с ценой. Например, увеличить или уменьшить на указанный процент.

Перемещение товаров с оптового на розничный склад

Теперь можно переместить товар с оптового склада в розницу. Для этого в программе служит документ « «. Находится он в разделе «Склады».

Получите 267 видеоуроков по 1С бесплатно:

Прежде чем делать перемещение, нам нужно завести два склада – один с типом склада «Розничный», второй с признаком «Неавтоматизированная торговая точка».

Создаются склады в разделе «Справочники» – «Склады».

Первый склад назовем «Магазин №2», тип склада – «Розничный магазин «. Тип цен выберем из справочника «Типы цен номенклатуры»:

Второй пусть будет называться «Торговый зал». «Тип склада» – «Неавтоматизированная торговая точка», Тип цен «Розничная», – «Продукты».

Создадим также два документа 1С 8.3: «Магазин №2» и «Торговый зал». Документы будем создавать также на основании документа поступления товаров. При этом нам останется заполнить только реквизит «Склад – получатель» и количество товара:

В результате товар у нас имеет цену и находится на розничных складах. Можно приступать к оформлению продажи товаров.

Отчет о розничных продажах в 1С для магазина

Для отражения реализации товаров в рознице нам понадобится документ «Отчет о розничных продажах» из раздела «Продажи». Сначала оформим документ реализации с розничного склада. Он мало чем отличается от документа « «. Разница только в том, что не указывается контрагент и можно сразу отразить выручку от реализации.

Для этого выбирается счет кассы. Для аналитики в 1С можно еще заполнить реквизит «Движение ДДС». Это будет субконто у счета кассы. Пример документа:

Реализация товаров в НТТ

При реализации товаров в неавтоматизированной торговой точке в конце смены мы не знаем, сколько товаров продано. Зато знаем, сколько было перемещено с оптового склада. Как же заполнить отчет о розничных продажах в 1С 8.3 (8.2) в таком случае?

Чтобы рассчитать количество проданного товара, нужно посчитать остаток товара на складе и вычесть его из количества поступления. Например, в НТТ было передано 50 упаковок конфет, после торговли осталось 30 упаковок. Соответственно, продано было 20 упаковок.

Чтобы отразить данный расчет в программе, необходимо воспользоваться документом « » (раздел «Склад»).

В шапке документа указываем организацию и склад НТТ.

В табличной части добавляем и указываем фактический остаток на складе. Можно воспользоваться кнопкой «Заполнить». Отклонение от учетного количества как раз и будет нашей продажей:

Законодатели утверждают для всех видов деятельности, отраслевая специфика каждой из них закреплена в соответствующих НПА и учитывается финансовыми работниками. Бухгалтерский учет в торговле традиционно разделяется на учет операций по опту и рознице.

Оптовая и розничная торговля: различия

Продажа товаров производится производственными предприятиями, приобретающими товары для перепродажи у различных поставщиков. Товарными признаются и операции по приобретению у других предприятий комплектующих изделий и последующей сборке собственных продуктов.

Розничная торговля – это процесс продаж товаров населению поштучно или небольшими партиями, приобретаемыми для личного потребления или использования некоммерческого характера.

Для оптовой торговли характерна реализация товаров крупными партиями торговым компаниям или другим экономическим субъектам для дальнейшей их продажи или переработки.

Розничная торговля бухгалтерский учет: проводки

Информация об остатках и движении товаров и тары (покупной или самостоятельно изготовленной) обобщается на сч. 41 «Товары» с соответствующими субсчетами:

41/1 «Товары на складах»;

41/2 «Товары в рознице»;

41/3 «Тара» и др.

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам. При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Существуют особенности в ведении учета по оприходованию ТМЦ по покупным и продажным ценам.

Бухгалтерский учет в торговле, проводки:

|

Хоз. операции |

||

|

Приход ТМЦ по покупным ценам |

||

|

Оприходование по фактической ст-сти |

||

|

Зачтен из бюджета НДС |

||

|

Оплачен счет |

||

|

Продажа ТМЦ |

||

|

Ст-сть реализации с НДС |

||

|

Списаны проданные ТМЦ по фактической, расчетной ст-ти, либо по методу ФИФО |

||

|

Поступила оплата за ТМЦ |

||

|

Начислены издержки обращения (ИО) |

||

|

Списаны ИО |

||

|

Финансовый результат |

||

|

Прибыль от продаж |

||

Бухучет в розничной торговле по продажным ценам характеризуется применением сч. 42 «Торговая наценка». При этом с записью по приходу ТМЦ одновременно кредитуется сч. 42 с дебетом сч. 41 на сумму разницы между стоимостью приобретения товаров и продаж. Кроме того, на сч. 42 фиксируются суммы скидок, предоставляемые поставщиками, наценки на предполагаемые потери товаров и др.

Сумма наценки по реализованным, переданным или списанным товарам сторнируются с кредита сч. 42, корреспондируясь со сч. 90 «Продажи». Суммы наценки на нереализованные ТМЦ бухгалтер уточняет, согласовывая наличие товара по инвентаризационной описи на определенную дату с рассчитанным экономистом размером наценки. Проводки в розничной торговле с учетом товаров по продажным ценам:

|

Хоз. операция |

||

|

Поступление ТМЦ по продажным ценам |

||

|

Оприходование ТМЦ |

||

|

НДС зачтен из бюджета |

||

|

Оплачен счет поставки |

||

|

Начислена наценка на оприходованные ТМЦ |

||

|

Реализация ТМЦ |

||

|

Реализация по продажной ст-сти |

||

|

Списание реализованных ТМЦ |

||

|

Сторно суммы наценки |

||

|

02, 05,69,70,71,76 |

Начислены ИО |

|

|

Списаны ИО |

||

|

Финансовый результат |

||

Товары, передаваемые для переработки другим компаниям, учитываются на отдельном субсчете.

Пример

Предприятие приобрело для перепродажи 10 кг гвоздей на сумму 1100 руб., включая НДС – 168 руб., а также 50 упаковочных коробок на сумму 250 руб. с учетом НДС – 38 руб. Эти товары переданы другой организации для расфасовки. Цена упаковки одной коробки составила 1,2 руб. с учетом НДС 0,2 руб. Проводки в торговле:

Сумма (руб.)

Операция

Оприходованы гвозди

Оприходованы коробки для гвоздей

41/5 «Товары переданные для переработки»

Передача товаров партнерам

Переданы упаковочные коробки

44 «Издержки»

Затраты по упаковке (1 руб. * 50 кор. = 50 руб.)

НДС (0,2 * 50 = 10 руб.)

Принято к учету 50 упакованных коробок с гвоздями (50 * 22,88 = 1144 руб.)

Потери, порча, брак: учет в торговле

Проводки в торговле по списанию испорченных или недостающих ТМЦ отражают непосредственно их стоимость и последующее ее списание на убытки предприятия или взыскание с ответственных лиц, допустивших потери:

Таким же образом проводят списание брака в торговле. Проводки, представленные в таблице, отражают вариант, когда предприятие не отправляет бракованный товар поставщику.

Бухгалтерский учет в оптовой торговле

Бухгалтерские записи в предприятиях оптовой торговли, проводки:

|

Хоз. операция |

||

|

Приобретение ТМЦ |

||

|

Оприходование товара по фактической стоимости |

||

|

НДС входной |

||

|

Зачтен НДС |

||

|

Оплата счета поставщика |

||

|

Продажа ТМЦ |

||

|

Стоимость ТМЦ с НДС |

||

|

Списание реализованных ТМЦ |

||

|

Оплата поступила от покупателя |

||

|

Списаны ИО |

||

|

Финансовый результат |

||

Комиссионная торговля: проводки у комиссионера

В рамках розничной осуществляется и комиссионная торговля, характерным для которой является прием товара на комиссию от комитента с целью дальнейшей реализации. Бухгалтерский учет в розничной торговле комиссионными товарами использует забалансовые счета.

|

Хоз. операция |

||

|

Прием товара от комитента |

||

|

Товар принят по договорной стоимости |

||

|

Реализация товара |

||

|

Товар отгружен покупателю |

||

|

76-«Комитет» |

Отражена продажная ст-сть товара с НДС (договорная цена) |

|

|

Оплата от покупателя |

||

|

Начисление комиссионного вознаграждения |

||

|

76-«Комитет» |

Начислено вознаграждение |

|

|

НДС с суммы вознаграждения |

||

|

76-«Комитет» |

Выручка, уменьшенная на сумму вознаграждения, перечислена комитенту |

|

|

Выведение результата |

||

|

Затраты комиссионера |

||

|

Списаны затраты комиссионера |

||

Бухгалтерские проводки в розничной торговле при ЕНВД

Бухгалтерский учет в торговых организациях осуществляется на различных системах налогообложения, в т.ч. на ЕНВД . В этом случае налоговые платежи носят фиксированный характер и рассчитываются исходя из особенностей этого спецрежима.

Бухучет в торговле при использовании ЕНВД, как и при ОСНО сводится к оприходованию ТМЦ, расчету наценки и выведению результата от торговой деятельности. ЕНВД применяется (при желании учредителя или предпринимателя), если розничная торговля ведется:

- в стационарных помещениях площадью не более 150 кв.м. по каждому объекту налогообложения;

- в помещениях торговой сети без собственных торговых залов;

- на местах торговли, имеющих нестационарный характер (лотках и др).

Особенностью ведения учета в рознице с применением ЕНВД является тот факт, что отсутствуют расчеты НДС, а единый вмененный налог определяется расчетным путем по окончании каждого квартала. Бухгалтерские проводки в торговле на ЕНВД:

|

Хоз. операция |

||

|

Отражение операций по приобретению ТМЦ |

||

|

Оприходование ТМЦ |

||

|

Начислена наценка |

||

|

Оплачены поставленные товары |

||

|

Продажа ТМЦ |

||

|

Выручка от продаж |

||

|

Списание реализованных товаров |

||

|

Сторно наценки на проданные товары |

||

|

Выведение результата |

||

Розничная торговля излюбленная отрасль для проверок различными контролирующими органами. Ведь в этом бизнесе больше всего максимальная оборачиваемость денежных средств, это вынуждает налоговые органы быть более внимательными при проверке данных видов бизнеса. Именно поэтому так важно организовать правильный учет. В данной статье мы рассмотрим как осуществляется бухгалтерский учет в розничной торговле.

Бухгалтерский учет товаров в торговле

Учет ТМЦ ведется на активно-пассивном счете 41 (см.→ “ “.). Стоимость имущества может отражаться как по покупным ценам, так и по продажным.

Важно! Выбранный метод учета необходимо зафиксировать в учетной политике организации.

Рассмотрим плюсы и минусы каждого из методов учета более детально.

Учет товаров по покупным ценам

Метод учета по закупочным ценам больше характерен для оптовой торговли или для розничной продажи единичных товаров, например, бытовой техники или мебели. То есть когда есть возможность отследить партию и закупочную цену ТМЦ: количественно-суммовой учет. Данный подход будет более корректно отражать результат сделки по каждому товару и,если компания использует современные системы учета ТМЦ, то организовать учет таким методом легко даже в огромном супермаркете. Но если магазин небольшой, автоматизированных систем нет, а ассортимент довольно обширный, например в продуктовых магазинах, то учет ТМЦ по закупочным ценам – дело очень трудо- и время- затратное.

К минусам данного способа можно отнести: (нажмите для раскрытия)

- Увеличение расходов (автоматизированные системы или привлечение отдельного специалиста);

- Временные затраты и ошибки при проведении инвентаризации;

- Ошибки при определении розничной цены, т.к. закупочные цены постоянно изменяются даже у одного поставщика;

- Отсутствие оперативности и проч.

Поэтому учет ТМЦ в рознице чаще всего ведется по продажным ценам.

Учет товаров по продажным ценам

Для организации учета данным способом к закупочной цене добавляется наценка, которая отражается насчете 42.Данный счет является пассивным, то есть обороты ведутся только по кредиту.

Важно! Торговая наценка не учитывается в балансе, а следовательно стоимость ТМЦ вносится в документ только по закупочным ценам вне зависимости от выбранного метода учета товаров.

Сумма наценки может определяться путем:

- Прибавления определенного процента к закупочной цене;

- Прибавления одинаковой суммы к цене каждого товара;

- Установления единой цены на определенный вид товара и вычитания из нее закупки.

В рознице чаще всего используется именно 3 вариант, поскольку у различных поставщиков на один и тот же товар цена может отличаться. А чтобы продавцы не запутались на него устанавливается единая цена.

Документально сумма наценки по каждому поступлению ТМЦ отражается в реестре розничных цен. Удобнее всего составлять новый документ на каждое поступление товара.Бланк можно разработать самостоятельно. Из реквизитов необходимо указать:

- Наименование документа;

- Дата и номер;

- Номенклатура;

- Цена закупки;

- Наценка;

- Цена продажи;

- Подписи ответственных лиц.

Пример #1. Бухгалтерский учет в розничной торговле

ООО «Верона»работает на ОСНО и имеет розничный магазин по продаже электротоваров. 08.07.2016 ИП Блинов В.Е. поставил 1 дрель по цене 3 345 руб. за единицу (в т.ч. НДС 510,25 руб.). Наценка составляет 30%, т.е. цена 1 дрели 4 348,50 руб. (в т.ч. НДС 663,33 руб.). Рассмотрим как будут выглядеть проводки при учете по закупочным ценам:

| Дебет | Кредит | Сумма | Расчет | Проводка |

| 41 | 60 | 2 834,75 | 3 345 – 510,25 | Дрель поступила на склад |

| 19 | 60 | 510,25 | НДС принят к учету | |

| 50 | 90.1 | 4 348,50 | Поступила оплата в кассу | |

| 90.3 | 68 | 663,33 | Начислен НДС | |

| 90.2 | 41 | 2 834,75 | Списана себестоимость 1 ед. |

Оборотно-сальдовая ведомость (ОСВ) по 90 счету представлена в таблице ниже.

При учете по розничным ценам бухгалтерский учет товаров в розничной торговле представлен в таблице ниже.

Оборотно-сальдовая ведомость (ОСВ) по счету 90 представлена в таблице ниже.

| счет | обороты | Сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 90.1 | 4 348,50 | 4 348,50 | ||

| 90.2 | 2 834,75 | 2 834,75 | ||

| 90.3 | 663,33 | 663,33 | ||

| 90.9 | 3 498,08 | 4 348,50 | 850,42 | |

Как мы видим финансовый результат одинаков. Но в случае учета ТМЦ в суммовом выражении по средней стоимости (без использования автоматизированных систем), например, если за месяц поступило 3-5 партий товара по разным ценам, а номенклатура в магазине не 1 ед., а 2-3 сотни, 2 вариант будет намного оперативнее.

Учет затрат в торговле

Предприятия торговли учет расходов ведут только на 44 счете «Коммерческие расходы», так как у них нет ни основного производства, ни общехозяйственных затрат. Учет ведется по-статейно.

Основные статьи расходов: (нажмите для раскрытия)

Все расходы фиксируются в дебет счета, а в конце месяца закрываются на финансовый результат. Данный счет может иметь сальдо только по затратам на доставку ТМЦ. Все остальные статьи закрываются проводкой Дт 90.2 Кт 44. Поэтому транспортные затраты зачастую выделяют на отдельном субсчете.

Учет транспортных расходов

Затраты на услуги по доставке ТМЦ (Товарно-материальных ценностей) могут быть учтены 2 способами:

- В стоимости товара с проводкой Дебет 41 Кредит 60 ;

- В составе затрат отражается записью Дебет 44 Кредит 60 .

Выбранный вариант учета необходимо зафиксировать в учетной политике предприятия.

Если выбран 1 вариант, то сумма расходов на доставку ТМЦ распределяется между всей номенклатурой привезенной партии. Удобнее всего производить расчет пропорционально стоимости каждого вида ТМЦ.

Например, поступило 5 видов товара на сумму 150 тыс. руб. Сумма чека на доставку 30 тыс. руб.

| Товар N | Стоимость ТМЦ (тыс.руб.) | Сумма транспортных расходов(тыс.руб.) | Расчет |

| 1 | 35 | 7 | |

| 2 | 25 | 5 | 25 ×30 ÷ 150 |

| 3 | 38 | 7,6 | 38 ×30 ÷ 150 |

| 4 | 29 | 5,8 | 29 × 30 ÷ 150 |

| 5 | 23 | 4,6 | 23 × 30 ÷ 150 |

| Итого: | 150 | 30 |

То есть цена N1 товара уже будет не 35 тыс. руб., а 42 тыс. руб. (35 +7), N 2 – 30 тыс. руб. (25 + 5) и т.д. Проводки:

| Товар N | Дебет | Кредит | Сумма (тыс. руб.) |

| 41 | 60 | 42 | |

| 2 | 41 | 60 | 30 |

| 3 | 41 | 60 | 45,6 |

| 4 | 41 | 60 | 34,8 |

| 5 | 41 | 60 |

Если компания утвердила 2 вариант учета и относит транспортные расходы на затраты, то их не нужно разделять по видам ТМЦ. Все транспортные расходы группируются на сч.44 в течение месяца, по итогам которого их разрешается разделять пропорционально проданному товару. При этом на конец периода по данной статье затрат допускается наличие конечного сальдо, ведь продана только лишь часть привезенных ТМЦ.

Пример #2. Бухгалтерский учет расходов и реализованных товаров

Сальдо 44.01 «Транспортные расходы» на 01.06.2016 г. – 20 тыс. руб. В течение месяца поступило транспортных услуг на сумму 78 тыс. руб. То есть сальдо на 30.06.2016г. – 98 тыс. руб. Реализовано ТМЦза месяц на сумму 275 тыс. руб. Остаток непроданных ТМЦ на 30.06.2016г. –35 тыс. руб. Сумма реализованных и оставшихся товаров равна 310 тыс. руб. (275 + 35).

Разделим конечное сальдо 44 на сумму ТМЦ: 98 тыс. руб. ÷ 310 тыс. руб. = 0,316 (или 31,6%). То есть сумма транспортных расходов по отношению к стоимости ТМЦ за месяц составила 31,6%.

Соответственно и остаток транспортных затрат должен составить 31,6% по отношению к оставшимся ТМЦ. То есть 11 тыс. руб. (35 × 31,6%). Остальная сумма расходов: 87 тыс. руб. (98 – 11) – должна быть списана по итогам месяца.

Учет финансового результата и субсчета для розничной торговли

Абсолютно каждая коммерческая структура создается с целью извлечения прибыли. В конце каждого месяца бухгалтерия выводит финансовые результаты, и проводит «Закрытие месяца». Для этих целей используется 90 счет с субсчетами. Он не отражается в балансе и не должен иметь сальдо на конец месяца, а вот субсчета закрываются по итогам года. Рассмотрим какие субсчета имеет 90 счет:

90.1 – на данном счете в течение месяца собирается выручка от продажи ТМЦ. Данный субсчет только кредитовый и формируется проводками:

Дт 51 (50) Кт 90.1 – поступила выручка;

Дт 62 Кт 90.1 –ТМЦ продан конкретному покупателю.

90.2 – через данный счет отражается факт списания стоимости ТМЦ. А также закрываются все расходы понесенные за месяц. Счет дебетовый и формируется записями:

Дт 90.2 Кт 41 – списана себестоимость ТМЦ (по факту реализации);

Дт 90.2 Кт 44 – списаны затраты (по итогам месяца).

90.3 – собирает проданный НДС, который необходимо перечислить в бюджет. При этом факт оплаты не влияет на необходимость перечисления НДС. То есть если реализация произошла, а за ТМЦ покупатель деньги еще не отдал, перечислить НДС все равно нужно до 20 числа следующего месяца. Такой метод учета называется «Метод реализации». По факту продажи следует выписать счет-фактуру, зарегистрировать его в книге продаж и зафиксировать записью:

Дт 90.3 Кт 68.2 НДС

Однако в розничной торговле чаще всего используется «Кассовый метод», так как оплата происходит в момент передачи ТМЦ. Более подробно мы его ниже.

90.4 -Акцизы. С данным субсчетом имеют дело бухгалтера, компании которых занимаются реализацией высокорентабельной продукции: табак, нефть, алкоголь и проч. Проводка:

Дт 90.4 Кт 68 -акциз

90.9 – Прибыль/убыток. Данный субсчет используется для выведения финансового результата. На нем определяется разница между доходами и понесенными расходами, то есть прибыль или убыток организации. Сальдо счета 90.9 закрывается ежемесячно на счет 99, проводкой

Дт 90.9 Кт 99 – отражена прибыль;

Дт 99 Кт 90.9 – получен убыток.

Если вспомним начальный пример, то Оборотно-сальдовая ведомость (ОСВ) по 90 счету выглядела следующим образом:

| счет | обороты | Сальдо | ||

| Дебет | Кредит | Дебет | Кредит | |

| 90.1 | 4 348,50 | 4 348,50 | ||

| 90.2 | 2 834,75 | 2 834,75 | ||

| 90.3 | 663,33 | 663,33 | ||

| 90.9 | 3 498,08 | 4 348,50 | 850,42 | |

По факту данной операции получена прибыль в размере 850,42 руб. То есть по итогам месяца всю накопленную на 90.3 счете сумму необходимо списать на 99 счет. В данном примере проводкой:

Дт 90.9 Кт 99 – 850,42 руб.

Как быть с НДС?

Как мы знаем на каждую реализацию продавец обязан в течение 5 дней выписать счет-фактуру (п.3 ст. 168 НК РФ) и зарегистрировать ее в книге продаж. Но как же быть розничным магазинам? Нужно ли выписывать каждому покупателю счет-фактуру? Конечно же нет.Согласно п7. ст. 168 НК РФ обязательство продавца по предоставлению покупателю счета-фактуры считается выполненным, если он выписал кассовый документ или БСО. Данное правило действует только при наличных расчетах. При этом в книгу продаж вносится итоговая сумма Z-отчета кассовой ленты. Запись делается с периодичностью удобной для компании: каждый день, раз в 3 дня, неделю, декаду, по итогам месяца или квартала.

Если покупатель рассчитывается по безналу, продавец обязан выписать и зарегистрировать счет-фактуру в книге продаж. Ведь в п.7 ст. 168 НК РФ говорится только о сделках с наличностью.

Ответы на актуальные вопросы

Вопрос №1. Если покупатель рассчитывается по безналу, например, по средством пластиковой карты или эквайринга, когда нужно выписать счет-фактуру?

Ответ. Счет-фактуру можно выписать как по факту каждой сделки, так и по итогам квартала. Такие разъяснения содержатся в письме Минфина от 01.04.2014г. N 03-07-09/14382.

Вопрос №2. Есть ли ограничения в сумме наценки?

Ответ. Ограничения есть только по отношению к ценам, регулируемым государством, например, на хлеб или лекарства.

Вопрос №3. Как списывать наценку, если в магазине большой ассортимент и ведется суммовой учет товаров без использования программного обеспечения?

Ответ. Действующее законодательство не обязывает вести аналитический учет наценки в разрезе товаров. Поэтому удобнее всего рассчитывать реализованное наложение по итогам месяца. Сумму проданной наценки можно рассчитать по формуле. Рассмотрим расчётпо среднему проценту, так как на практике чаще всего используется именно он.

Рн = Нк ÷ (Рт + От) × 100,

Рн – реализованное наложение;

Рт – сумма проданного товара за месяц (дебетовый оборот сч. 90.1 за месяц);

От – остаток ТМЦ на конец месяца (С-до сч. 41);

Нк–сумма наценки на начало периода и поступившей за месяц (С-до сч. 42, то есть С-до 42 нач. + кредитовый оборот по 42 сч.).

Вопрос №4. Каким документом оформить движение ТМЦ в розничном магазине не использующем программу для учета ТМЦ?

Ответ. Товарно-денежным отчетом (далее ТДО). Данный документ ведется МО-лицом в магазине (торговой точке). И сдается в бухгалтерию в оговоренные графиком документооборота сроки. К отчету прилагаются все сопроводительные приходно-расходные документы. Бланк и порядок заполнения ТДО утвержден приказом Минфина от 28.12.2001 N 119н.

Вопрос №5. Как учесть скидку покупателю?

Ответ. Если учет ведется по закупочным ценам, то размер скидки обычно оговаривается в договоре купли-продажи. В момент реализации продавец выписывает сопроводительные документы с ценой, уже учитывающей скидку. При этом дополнительные проводки не предусмотрены.

Скидка покупателю учитывается сторнировочной записью с 42 счета, если учет ведется по продажным ценам. То есть в момент продажи делается запись Дт 41 Кт 42 – сторно. Напомним, в НУ учет ТМЦ ведется в покупных ценах.

Реализация товаров или услуг – основные источники доходов фирмы. Отражение продажи в учете происходит либо на момент отгрузки, либо на момент оплаты. Каждый случай отгрузки предполагает свои проводки.

Реализация товаров отражается по дебету субсчет «Себестоимость» () и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

- Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом .

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита . При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет НДС Кредит .

В розничной торговле товары продают по продажной стоимости. Наценку делают по . При реализации в конце месяца нужно сделать сторнирующие проводки:

- Дебет 90 «Себестоимость» Кредит 42.

Проводки по продаже товаров в оптовой торговле

Обычно может производится по предоплате или по факту отгрузки товара.

По предоплате

Организация после отгрузила товары на сумму 99 500 руб. (НДС 15 178 руб.).

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99 500 | Выписка банка | |||

| Оформление счета-фактуры на аванс | 15 178 | Исх. счет-фактура | ||

| Учтена выручка от или товаров | 99 500 | Товарная накладная | ||

| НДС начислен по реализации | 15 178 | Товарная накладная | ||

| Списаны проданные товары | 64 000 | Товарная накладная | ||

| Зачтен аванс | 99 500 | Товарная накладная | ||

| 99 500 | Счет-фактура | |||

| Вычет авансового НДС | 15178 | Счет-фактура |

По отгрузке

Организация отгрузила покупателю товары на сумму 32 000 руб. (НДС 4881 руб.). После поставки была получена оплата.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Отражена выручка от реализации товаров | 32 000 | Товарная накладная | ||

| НДС начислен по реализации | 4881 | Товарная накладная | ||

| Списаны проданные товары | 385 | Товарная накладная | ||

| Оформлен счет-фактура на реализацию | 32 000 | Счет-фактура | ||

| Получена оплата от покупателя | 32 000 | Выписка банка |

Продажа товаров в рознице

За день торговая выручка в магазине составила 12 335 руб. Учет ведется по продажным ценам, организация находится на системе налогообложения ЕНВД, торговая точка автоматизирована. Деньги в этот же день сданы в кассу фирмы.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Поступление выручки от продажи товаров | 9000 | Справка-отчет кассира | ||

| Списание проданных товаров по продажной цене | 9000 | Справка-отчет кассира | ||

| Выручка сдана в кассу | 9000 | Приходный кассовый ордер | ||

| Расчет наценки по реализованным товарам | -3700 | Cправка-расчет списания наценки |

Проводки по продаже или оказанию услуг

При реализации услуг задействованы те же счета, только вместо 41 счета фигурируют 20-е, на которых собираются все затраты, составляющие себестоимость.

Организация выполнила услуги на сумму 217 325 руб. Себестоимость услуги составила 50 000 рублей.

Проводки по оказанию услуг.

Ни одна торговая фирма не обходится без оперативного учета проданного товара, и конечно же, самое распространенное бухгалтерское решение на территории нашей страны – «1С:Бухгалтерия» дает возможность вести необходимый учет продаж товара в розницу.

Для этого потребуется включить соответствующую функциональную опцию в разделе «Администрирование/Функциональность/Торговля»*.

*Может потребоваться настройка интерфейса для отображения функциональности.

Рисунок 1.Включение опции

Розничные торговые продажи в бухгалтерской программе отражаются стандартным документом, входящим в конфигурацию «Отчет о розничных продажах». Открывается документ в режиме предприятия из раздела «Продажи».

Рисунок 2.Расположение и открытие документа

Рисунок 2.Расположение и открытие документа

В программе для бухучета розничный торговый объект рассматривается как складское помещение. Большое значение имеет настройка для розничного склада: автоматизированный это торговый объект или неавтоматизированный*.

*Автоматизированная торговая точка отличается тем, что каждый день известно, сколько и какого товара было продано на торговом объекте, неавтоматизированная – ежедневной информации нет, а учет ведется по общей розничной выручке.

Автоматизированный или неавтоматизированный торговый объект настраивается в типовом справочнике «Склады»/поле «Тип склада».

Рисунок 3.Настройка склада для розничных торговых продаж

Рисунок 3.Настройка склада для розничных торговых продаж

Торговые продажи через автоматизированную торговую точку (АТТ)

Реализацию товаров в АТТ необходимо вводить посредством документа «Отчет о розничных продажах». Он делает проводки в 1С по бухучету и налоговому учету, в том числе и на оприходование денег в кассу.

Документ о продаже товара можно ввести вручную. Для этого в списке нужно нажать «Отчет»/«Розничный магазин»*.

Рисунок 4.Создание продажи в АТТ вручную

Рисунок 4.Создание продажи в АТТ вручную

*Для того чтобы указать программе, что магазин является автоматизированной торговой точкой, необходимо выбрать соответствующий тип склада «Розничный магазин».

Рисунок 5.Выбор розничного склада в документе

Рисунок 5.Выбор розничного склада в документе

Счет кассы при создании документа вручную подставляется автоматом 50.01/«Касса организации». Также возможно выбрать счета 50.02/«Операционная касса» и 50.04/«Касса по деятельности платежного агента».

Имеется возможность указать, как отражать НДС: включать в сумму/отражать сверху/ не учитывать.

Рисунок 6.Выбор отражения НДС в документе

В документе можно выбрать (предварительно создать, если ее нет) статью о движение денежных средств (статья ДДС). Ее потребуется заполнять, если организация формирует отчет формы №4 «Отчет о движении денежных средств».

Через кнопки «Добавить» или «Подбор» необходимо добавить в созданный документ проданный товар, указав его необходимое количество. Цена заполняется автоматом по типу цены, указанному в документе, если на дату документа в системе есть установленная цена. Счет учета товаров, ставка НДС и счет учета доходов подтягиваются автоматом из ранее созданных для номенклатуры настроек. Субконто 90 счета подтягивается из карточки номенклатуры из поля «Номенклатурная группа».

В документе можно показать и учесть оплату от розничного покупателя банковской карточкой или банковским кредитом. Для этого на закладке «Безналичные оплаты» надо ввести сумму оплаты карточкой, выбрав оплату платежной картой из справочника «Вид оплаты».

Рисунок 7.Отражение безналичной оплаты в документе

Рисунок 7.Отражение безналичной оплаты в документе

Проводки в 1С отразят: выручку от реализации/поступление полученных наличных денег в кассу за минусом суммы безналичной оплаты/оплата картой/ выделение НДС.

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

Рисунок 8.Отражение продажи в бухгалтерском и налоговом учете

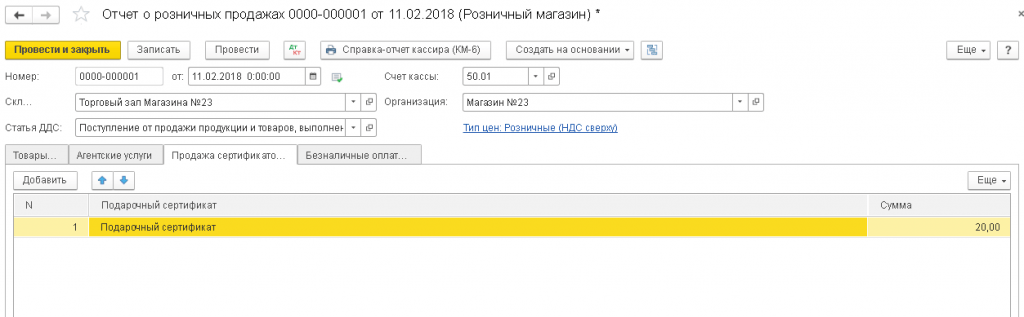

Также оплату можно отразить подарочным сертификатом на соответствующей вкладке.

Рисунок 9.Отражение оплаты сертификатом

Рисунок 9.Отражение оплаты сертификатом

Если организация при продаже товара в розницу выступает торговым агентом, это отражается на вкладке «Агентские услуги».

Из документа есть можно распечатать КМ-6 (Справка-отчет кассира-операциониста).

Оприходование выручки от продажи в денежную кассу предприятия оформляется документом принятия денег «Поступление наличных» с такой операцией, как «Розничная выручка», которую можно оформить на основе документа о розничных реализациях. Этот документ не формирует проводок ни по бухгалтерскому, ни по налоговому учету (т.к. проводки выполняет документ «Отчет о розничных продажах»), но попадает в отчет «Кассовая книга».

Рисунок 10.Кассовая книга

Рисунок 10.Кассовая книга

Поскольку в большинстве магазинов устанавливают кассовое оборудование/фискальные аппараты, розничные продажи также можно оформлять с помощью чеков: в конце дня при закрытии смены автоматом создается документ «Отчет о розничных продажах», в котором аккумулируются все продажи по чекам за день.

Рисунок 11.Отражение продажи чеками и закрытие смены в конце дня

После закрытия смены автоматом создастся документ продажи «Поступление наличных».

Розничные продажи через неавтоматизированную торговую точку (НТТ)

Чтобы указать программе, что магазин является неавтоматизированной торговой точкой, необходимо выбрать тип склада «Неавтоматизированная торговая точка».

Оприходование денег в кассу от продажи в розницу производится документом «Поступление наличных» с видом операции документа «Розничная выручка». Этот документ отражает соответствующие проводки по бухучету и попадает в отчет «Кассовая книга».

Рисунок 12.Отражение продажи в НТТ

Рисунок 12.Отражение продажи в НТТ

Периодически на складе НТТ возникает необходимость проводить переучет товаров, результаты которого регистрируются документом «Инвентаризация товаров». На основе этого документа можно сразу сформировать «Отчет о розничных продажах», в который в качестве количества уже реализованного товара попадет количество «недостающего» товара по результатам инвентаризации.

Так же можно добавить информацию о проданном товаре вручную, создав документ о торговых продажах в розницу из списка документов с видом «Неавтоматизированная торговая точка».

Выводы

Мы рассмотрели основные возможности решения фирмы 1С для бухучета в части оперативного учета розничных продаж. Можно с уверенностью сказать, что функционал «1С:Бухгалтерия» полностью удовлетворит потребности фирм и компаний ведущих торгово-розничную деятельность.