Счет 21 бухгалтерского учета — это активный счет «Полуфабрикаты собственного производства», служит для учета расходов, связанных с изготовлением и переработкой полуфабрикатов. С помощью типовых проводок и практических примеров рассмотрим специфику применения 21 счета и особенности отражения операций по учету полуфабрикатов собственного производства

На предприятиях полного цикла, где сырье проходит несколько стадий обработки или переделов, для учета производственных в каждом переделе полуфабрикатов может применяться счет 21 «Полуфабрикаты собственного производства».

Полуфабрикаты собственного производства можно отнести к незавершенному производству (п.63 Положения по ведению бухучета и бухгалтерской отчетности №34н, утв. Минфином от 29 июля 1998г.) Существует несколько способов оценки:

Согласно требованиям ст.319 НК РФ, стоимость полуфабрикатов собственного производства определяется исходя из оценки готовой продукции. Поэтому в налоговом учете применяется только один способ оценки:

В учетной политике необходимо прописать перечень прямых расходов (письмо Минфина №03-03-06/4/78 от 26 августа 2010г.) Например, в перечень прямых расходов входят: материальные затраты, расходы на оплату труда, социальные отчисления, начисленная амортизация.

При расчете себестоимости готовой продукции, полуфабрикаты собственного производства включаются в калькуляцию в виде комплексной статьи либо включаются по статьям затрат развернуто.

Полуфабрикаты собственного производства учитываются на 21 счете в корреспонденции с 20 счетом — когда полуфабрикаты используются в собственном производстве, и с 90 счетом — когда полуфабрикаты реализованы контрагенту:

По дебету 21 счета отражается поступление полуфабрикатов и их излишков, обнаруженных при инвентаризации. По кредиту счета учитывается расход полуфабрикатов при передаче для последующей переработки, их реализации или выявлении недостачи на складе.

На счете 21 аналитический учет можно вести по местам хранения, по наименованиям, видам, сортам и так далее.

Допустим, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2017 года было изготовлено 150 штук деталей. В составе затрат были учтены:

Полуфабрикаты оцениваются по стоимости сырья и материалов. Сформированы проводки:

Рассмотрим предыдущий пример, ООО «ВЕСНА» производит детали, которые используются в собственном производстве. В январе 2017 года было изготовлено 150 штук деталей. В состав затрат входят:

Полуфабрикаты собственного производства оцениваются по прямым затратам: сырье и материалы; зарплата; социальные взносы; начисленная амортизация и так далее, согласно учетной политике. Сформированы проводки:

Общехозяйственные расходы (ОХР) на производство полуфабрикатов детали1 и детали2 составили 870 000 руб. Согласно учетной политике, «ВЕСНА» распределяет общехозяйственные расходы относительно стоимости сырья и материалов.

Важно, отметить, что нормативный метод учета затрат целесообразно применять при массовом производстве полуфабрикатов.

Ну, я не знаю, почему бы нельзя бы самому бы это бы почитать так, как оно определено НК, ГК, ПБУ без придумывания и догадок. Бы?

Я же не могу скопировать весь сайт ИТС, а также знать все нюансы Вашего учета, например, закрепленной на бумаге Учётной политики - и совсем НЕ "хочу всё знать"

!

============================(копирую из статьи на ИТС)

Прямые расходы в незавершенном производстве

Общие положения

Стоимость незавершенного производства на конец данного месяца вычисляют только те налогоплательщики, которые определят налоговую базу методом начисления (читай на ОСНО, прим. копировальщика)

. При этом указанные налогоплательщики определяют стоимость незавершенного производства только по операциям, выручка от которых составляет доходы от реализации согласно ст. 249 НК РФ, за исключением торговых операций. По торговым операциям и по операциям, признаваемым внереализационными, стоимость незавершенного производства не вычисляется.

Стоимость незавершенного производства на конец месяца надо исчислять вне зависимости от порядка представления налоговой декларации. Указанная сумма исключается из общего объема расходов периода начинающегося с начала налогового (отчетного) периода и оканчивающегося последним днем месяца, в отношении которого производится расчет.

Стоимость незавершенного производства на конец отчетного месяца является одновременно стоимостью незавершенного производства на начало следующего месяца и в качестве таковой включается в общую сумму прямых расходов следующего месяца.

Кроме того, в случаях определенных пунктами 2 и 3 ст. 319 НК РФ вычитаются также прямые расходы, приходящиеся на остаток товаров на складе и прямые расходы, приходящиеся на отгруженную, но не реализованную продукцию.

Состав незавершенного производства

Незавершенное производство согласно п. 1 ст. 319 НК РФ определяется как продукция (работы, услуги) частичной готовности, то есть не прошедшие всех стадий обработки (изготовления), предусмотренные технологическим процессом. К незавершенному производству относятся также:

- законченные, но не принятые заказчиком работы и услуги.

В то же время, в Письме УФНС по г.Москве от 02.12.2009 № 16-15/127111 сообщается, что налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов,

осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства;

- остатки невыполненных заказов производства;

- остатки материалов и полуфабрикатов, в том числе собственного производства, подвергшихся обработке.

Так как стоимость материалов и полуфабрикатов, отпущенных в производство, но не подвергшихся обработке, не включается в стоимость незавершенного производства, то для определения точной величины прямых расходов, учитываемых при расчете налоговой базы отчетного (налогового) периода следует проводить инвентаризацию материалов, отпущенных в производство

.Документы и регистры, обосновывающие расчет незавершенного производства

Так как стоимость незавершенного производства представляет собой часть затрат, учитываемых при расчете налоговой базы, то документальное подтверждение этого вида затрат должно соответствовать требованиям, установленным ст. 313 и п. 1 ст. 252 НК РФ. В частности, первичные документы, являющиеся основанием для расчетов, должны соответствовать законодательству РФ или обычаям делового оборота. Регистры, используемые при расчете должны содержать реквизиты, предусмотренные ст. 313 НК РФ.

Расчет стоимости незавершенного производства

Налогоплательщики самостоятельно определяют и закрепляют в учетной политике порядок формирования стоимости незавершенного производства с учетом соответствия расходов и выпущенной продукции (выполненных работ, оказанных услуг)

. Этот порядок должен действовать в течение как минимум двух лет (налоговых периодов). Налогоплательщики, оказывающие услуги, могут не распределять прямые расходы на остатки незавершенного производства. Такие налогоплательщики вправе относить прямые расходы данного периода на уменьшение доходов от производства реализации данного периода без распределения на остатки НЗП.

============================(копирую из статьи на ИТС)

Выпуск полуфабрикатов в производстве (первый месяц) - из статьи на сайте ИТС

Полуфабрикат – это актив, прошедший несколько стадий обработки, после чего он становится сырьем для следующего производственного цикла или продается в качестве готового изделия. Такая двойственность определяет его специфику и учет. Полуфабрикаты уже прошли частичную обработку, поэтому их нельзя отнести к запасам, в то же время это еще не готовая продукция.

Бухгалтерский учет

В соответствии с действующим Планом счетов бухгалтерского учета и инструкцией по его применению учет полуфабрикатов ведется на счете 21 "Полуфабрикаты собственного производства". Этот счет предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих их обособленный учет. В частности, на этом счете могут быть отражены следующие полуфабрикаты, изготовленные организацией (при полном цикле производства): чугун передельный в черной металлургии; сырая резина и клей в резиновой промышленности; серная кислота на азотно-туковых комбинатах химической промышленности; пряжа и суровье в текстильной промышленности и т.д.

В организациях, не ведущих обособленный учет полуфабрикатов

собственного производства, указанные ценности отражаются в составе незавершенного производства, т.е. на счете 20 "Основное производство". По дебету счета 21 "Полуфабрикаты

собственного производства", как правило, в корреспонденции со счетом 20 "Основное производство" отражаются расходы, связанные с изготовлением полуфабрикатов. Аналитический учет по счету 21 "Полуфабрикаты собственного производства" ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.). Остаток по счету 21 "Полуфабрикаты собственного производства" на конец месяца показывает стоимость полуфабрикатов на складе.

Согласно п. 64 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного приказом Минфина России от 29 июля 1998 № 34н, полуфабрикаты в массовом и серийном производстве могут отражаться в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, по прямым статьям затрат, по стоимости сырья и материалов. Чаще всего для массовых производств с большой номенклатурой изделий характерен способ учета по нормативной (плановой) себестоимости. Он подразумевает одновременное ведение учета отклонений фактической себестоимости от нормативной (плановой).

При единичном производстве продукции полуфабрикаты отражаются в бухгалтерском балансе по фактически произведенным затратам.

Налоговый учет

В налоговом учете полуфабрикаты относятся к прямым материальным расходам, определяемым в соответствии с пп. 4 п. 1 ст. 254 НК РФ.

Выбранный организацией метод учета полуфабрикатов следует отразить в учетной политике по бухгалтерскому и налоговому учету.

Документальное оформление

Выпуск полуфабрикатов оформляется первичным документом Накладная на передачу готовой продукции по форме МХ-18.

Пошаговая инструкция:

В программе "1С:Бухгалтерия 8" (ред. 3.0)

============================(копирую из статьи на ИТС)

Оценка незавершенного производства при выполнении работ (с учетом выручки) - статья на сайте ИТС

Гражданское и налоговое законодательство различают работу и услугу.

Так, работа всегда имеет результат в виде вещи, которая и передается заказчику (ст. 702 ГК РФ, п. 3 ст. 38 НК РФ). Услуга же потребляется в процессе ее оказания (ст. 779 ГК РФ, п. 5 ст. 38 НК РФ). Получается, что в первом случае неважно, что делает исполнитель, важен результат его действий, тогда как во втором случае важны именно действия исполнителя. Бухгалтерский учет не содержит критериев разделения работ и услуг.

Бухгалтерский учет

Работы могут быть как разовыми, так и поэтапными (если организация выполняет работы долгосрочного характера).

Выручка по выполненным работам признается доходом по обычным видам деятельности на дату подписания акта сдачи работ заказчику (п. 5, 12 ПБУ 9/99).При реализации выполненных работ выполняется проводка Дт 62.01 Кт 90.01.

В бухгалтерском учете расходы по выполненным работам признаются при наличии определенных условий, определяемых в п. 16 ПБУ 10/99. Так, расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, прочие или иные доходы, а также от формы осуществления расхода (денежной, натуральной и иной) (п. 17 ПБУ 10/99).

Следовательно, организация при выполнении работ вправе признать свои расходы (вне зависимости от наличия выручки) или не признать (свои расходы) и оставить часть расходов в незавершенном производстве (НЗП), ведь работы (в отличие от услуг) могут иметь незавершенное производство (НЗП). Иными словами, когда результат производственного процесса имеет материальный характер, может возникнуть НЗП.

К незавершенному производству относятся работы, не прошедшие всех стадий, предусмотренных технологическим процессом, а также работы, не прошедшие техническую приемку (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

В соответствии с действующим Планом счетов бухгалтерского учета и инструкцией по его применению при учете НЗП выполненных работ могут быть задействованы несколько синтетических счетов. В первую очередь счет 20 "Основное производство" и т.п. Аналитический учет ведется: на счете 20 – по статьям затрат и по видам производств.

Выбранный организацией метод оценки НЗП в бухгалтерском учете следует закрепить в учетной политике.

Налоговый учет

Налоговое законодательство дает несколько иное определение незавершенного производства, чем бухгалтерское. Для целей налогообложения прибыли (ст. 319 НК РФ) под незавершенным производством понимается выполнение работ (услуги) частичной готовности, т.е. не прошедшие всех операций, предусмотренных технологическим процессом. В НЗП включаются работы и услуги, которые были закончены, но не приняты заказчиком, т.е. возможность существования незавершенного производства в сфере услуг Налоговым кодексом РФ также допускается.

Что касается оценки остатков НЗП, то она должна производиться налогоплательщиками на конец каждого месяца на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов и т.п., а также данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщики вправе самостоятельно определять порядок распределения прямых расходов на НЗП и на выполненные работы (оказанные услуги) с учетом соответствия осуществленных расходов по выполненным работам (оказанным услугам).

Инвентаризацию НЗП выполненных работ следует проводить в конце каждого месяца для целей бухгалтерского и налогового учета.

В программе "1С:Бухгалтерия 8" нет различий между номенклатурными позициями - работа и услуга.

В связи с этим в программе есть механизм создания по выполненным работам незавершенного производства (НЗП). Так, в настройке учетной политики на закладке "Затраты" устанавливается флажок "Выполнение работ, оказание услуг заказчикам" и выбирается пункт "С учетом выручки от выполнения работ (оказания услуг)", в результате чего со счета 20 "Основное производство" списываются затраты по тем видам работ (в разрезе номенклатурных групп), по которым отражена выручка от реализации. Остальные затраты по выполненным работам учитываются в составе незавершенного производства.

Пошаговая инструкция:

==============(копирую из статьи на ИТС)

Оценка незавершенного производства

Бухгалтерский учет

В соответствии с п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее – Положение) к незавершенному производству (НЗП) относится продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также неукомплектованные изделия, не прошедшие испытания и техническую приемку.

Из приведенного определения следует, что наличие НЗП возможно в двух случаях: при изготовлении продукции и при выполнении работ, то есть тогда, когда результат производственного процесса может иметь материальное выражение.

В соответствии с действующим Планом счетов бухгалтерского учета и инструкцией по его применению учет НЗП ведется на нескольких счетах. Прежде всего, это счет 20 "Основное производство", который предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. Остаток по этому счету на конец месяца показывает стоимость незавершенного производства. Кроме того, учет НЗП ведется на счетах 23 "Вспомогательные производства" и 29 "Обслуживающие производства и хозяйства". Остаток на этих счетах на конец месяца показывает стоимость незавершенного производства во вспомогательном производстве и обслуживающем производстве соответственно.

Согласно п. 23 Положения имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете и бухгалтерской отчетности подлежат оценке в денежном выражении. Порядок определения стоимости НЗП для отражения в бухгалтерском учете и отчетности установлен п. 64 Положения. Согласно этому пункту оценка НЗП зависит от типа производства (единичное, серийное, массовое). Так, при единичном производстве продукции НЗП отражается в бухгалтерском балансе по фактически произведенным затратам. Стоимость НЗП в массовом и серийном производстве может отражаться в бухгалтерском балансе:

- по фактической или нормативной (плановой) производственной себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов и полуфабрикатов.

Выбранный организацией метод оценки НЗП в бухгалтерском учете следует закрепить в учетной политике.Для определения стоимости НЗП необходимо определить количество НЗП на конец месяца. Количество НЗП определяется на основании проведенной инвентаризации.

В бухгалтерском балансе стоимость НЗП отражается по строке "Запасы" в разделе оборотных активов (п. 20 ПБУ 4/99).

Налоговый учет

В отличие от бухгалтерского законодательства налоговое допускает существование НЗП не только по готовой продукции (полуфабрикатам, работам), но и по услугам.

Для налогообложения прибыли (ст. 319 НК РФ) под незавершенным производством понимается продукция (работы, услуги) частичной готовности, т.е. не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

Оценка остатков НЗП проводится налогоплательщиками на конец каждого месяца на основании данных первичных учетных документов. Сумма НЗП на конец текущего месяца включается в состав прямых расходов следующего месяца.

Если в бухгалтерском и налоговом учете используются разные способы оценки НЗП, это приведет к возникновению разниц и необходимости применения для их учета положений ПБУ 18/02.

В программе "1С:Бухгалтерия 8" реализовано два метода оценки НЗП:

- Первый метод предполагает определение НЗП по работам. Использование данного метода по выполненным работам можно посмотреть в ст. "Оценка незавершенного производства при выполнении работ (с учетом выручки)".

- Второй предполагает проведение инвентаризации состояния производства и ввода остатков незавершенного производства в документ "Инвентаризация незавершенного производства

". После его заполнения расходы, отнесенные к незавершенному производству, не будут учтены при формировании стоимости продукции (полуфабрикатов, услуг), выпущенной в текущем месяце. Его мы и рассмотрим в текущем примере.

Пошаговая инструкция:В программе 1С:Бухгалтерия 8 (ред. 3.0)

Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа « «. Только приходовать мы будем материалы.

Я думаю, описывать оформление документа поступления не нужно, об этом уже написано в . Скажу лишь, что материалы приходуются на 10-й счет.

Производить мы будем светильник светодиодный «СИУС-3000-CXA». Заведем в новую номенклатурную единицу с одноименным названием.

Теперь нам нужно указать, из чего будет производиться наш светильник, а точнее, создать спецификацию изделия (о спецификациях мы также говорили в статье ). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Из чего состоит наш светильник, мы определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит и какие документы нам придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

- Требование-накладная

служит для отражения общехозяйственных и . При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

- Отчет производства за смену

позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции , которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

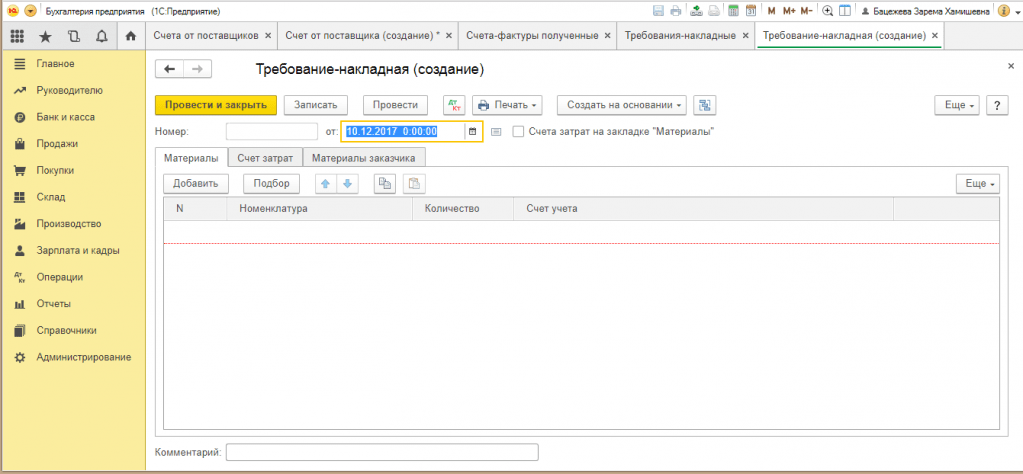

Требование-накладная: передача материалов в производство

Передадим материалы в производство на 20-й счет. При этом со склада они, соответственно, спишутся.

Получите 267 видеоуроков по 1С бесплатно:

Для передачи материалов со склада в производство предназначен . Заходим в меню «Производство» и нажимаем ссылку «Требования-накладные».

Документ «Требование накладная» используется, когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов — канцтовары, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20.01.

Для отражения прочих, косвенных издержек в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные напрямую с производством, но участвующие в формировании себестоимости.

Работу с документом Требование-накладная мы наглядно продемонстрировали в этом видео:

Документ «Отчет производства за смену» в 1С 8.3

Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный нами ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую? Потому что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой « «.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например, услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», мы перенесем в табличную часть Материалы из выбранной спецификации. Количество рассчитается автоматически, исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать их второй раз не требуется. В противном случае у вас дважды спишутся материалы.

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (меню: «Предприятие - Товары (материалы, продукция, услуги)»

).Пример:

Прямые затраты на производство учитываются на счетах 20 «Основное производство» и 23 «Вспомогательное производство». Сюда относится все, что можно отнести на конкретные виды изготавливаемой продукции (полуфабрикатов, производственных услуг): списанные в производство сырье и материалы, амортизация основного оборудования, зарплата и налоги с ФОТ производственных рабочих, а также некоторые услуги.

В течение месяца прямые затраты отражаются в программе с помощью таких документов как «Требование-накладная», «Поступление товаров и услуг» (закладка «Услуги»), «Авансовый отчет» (закладка «Прочее»), «Начисление зарплаты», а также регламентных операций «Амортизация и износ основных средств», «Начисление налогов (взносов) с ФОТ» и некоторых других. Следует обращать внимание на правильное указание номенклатурной группы как в документах, так и в способах отражения расходов по амортизации и отражения зарплаты в учете.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат).

Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

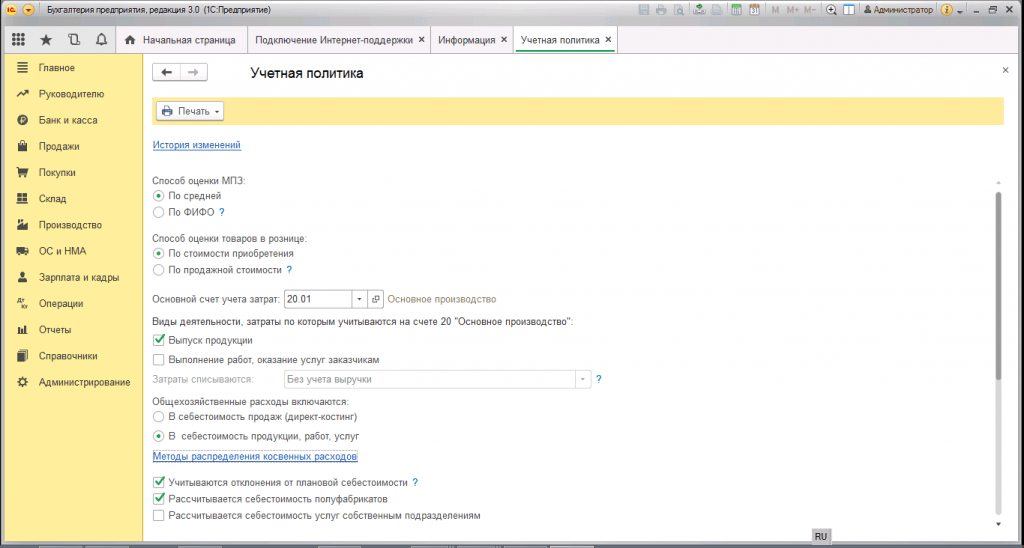

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) - с использованием или без использования счета 40. Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения. Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Выпуск и реализация готовой продукции

Выпуск продукции (полуфабрикатов, производственных услуг соб. подразделениям) отражается в программе документом «Отчет производства за смену» (меню или вкладка «Производство»). Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.Документ «Отчет производства за смену» и результат его проведения (счет 40 не используется):

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 - номенклатурные группы (виды деятельности).

Результат проведения документа по реализации продукции:

Закрытие периода и расчет фактической себестоимости

Закрытие затратных счетов и расчёт фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.Можно воспользоваться регламентной обработкой «Закрытие месяца» (меню: «Операции»

). В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца».

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» выполняется несколько этапов: распределение косвенных расходов (согласно установленным «Методам распределения»), расчет прямых затрат по каждой продукции и по каждому подразделению, корректировка себестоимости.

Приведем пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26 (на рисунке видные не все), корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Суммы корректировки могут быть и отрицательными, в случае, если фактическая себестоимость оказалась меньше плановой).

После закрытия затратных счетов можно сформировать справки-расчеты (доступны из обработки «Закрытие месяца» или через меню: «Отчеты - Справки-расчеты

»).

Справка-расчет «Калькуляция»:

Справка-расчет «Себестоимость продукции»:

Незавершенное производство

Если в течение периода осуществлялись расходы на производство, но выпуска продукции (полуфабрикатов, производственных услуг) не было, или он был неполным, то счет 20 не закрывается, на нем остается стоимость незавершенного производства (НЗП) и переходит на следующий месяц. Учет незавершенного производства можно настроить в форме учетной политики организации, на закладке «НЗП». По умолчанию обычно установлен способ «При отсутствии выпуска прямые расходы считать расходами НЗП»:

Если же в учетной политике выбран способ учета НЗП «С использованием документа «Инвентаризация НЗП», то при наличии незавершенного производства необходимо будет перед закрытием месяца ввести документ «Инвентаризация НЗП». Здесь вручную указываются суммы незавершенного производства по каждой номенклатурной группе.

Правильность и своевременность определения себестоимости произведенной продукции является одним из ключевых факторов, создающих конкурентные преимущества любого производства. Производственный учет, реализованный в программах на базе «1С:Предприятие», не только позволяет оперативно получать полную информацию о себестоимости произведенной продукции, но и рассчитать рентабельность самого производства. Эти данные могут служить основанием для принятия управленческих решений, планирования, привлечения инвестиций и пр.

Этапы производства в 1С 8

Производство любого вида товара можно разделить на несколько условных циклов:

- Закупка и оприходование материалов;

- Передача материалов в производство;

- Выпуск продукции;

- Расчет себестоимости готовой продукции.

Сегодня мы подробно расскажем, как в 1С производство как процесс учитывается, а также как отражаются все его этапы. Нашим инструментом станет самая популярная программа фирмы 1С – «1С:Бухгалтерия предприятия 3.0», а в качестве примера используем легкую промышленность, точнее – производство кожгалантерейной продукции.

Создание номенклатуры товаров в 1С

Учет производства начинается с определения номенклатуры производимого товара. Для этого в системе 1С перейдем в меню «Справочники», далее в разделе «Товары и услуги» нажмем указатель «Номенклатура». При нажатии кнопки «Создать» всплывает окно «Номенклатура (создание)», в котором необходимо поочередно заполнить поля, характеризующие наименование товара, его полное и краткое название, артикул и единицу измерения. В дальнейшем это значительно упростит учет производимой нами продукции. В нашем примере это сумка черного цвета из натуральной кожи.

После внесения в систему номенклатуры хотя бы по одному виду материалов система активизирует вкладку «Спецификация».

В общепринятом смысле спецификация – это документ, устанавливающий требования. Спецификация производимого товара представляет собой утвержденный перечень материалов и фурнитуры для пошива единицы товара. В нашем примере спецификация включает в себя следующий перечень материалов:

- Кожа натуральная черная/40 см;

- Нитки черные/20 м;

- Молния длинная/30 см/1 шт;

- Молния короткая/15 см/1 шт.

Закупка и оприходование материалов в 1С

Учет производства в 1С необходимо начинать с определения сметы расходов. Далее отделом закупок заключается ряд договоров на приобретение необходимых материалов. Производственный учет в 1С позволяет регистрировать все договора, а также счета и счет-фактуры от поставщиков в привязке к конкретным договорам. Для этого нужно в разделе «Покупки» выбрать вкладку «Счет от поставщика» или «Счет-фактуры полученные».

После оплаты счета, учет в 1С позволяет принять материалы на склад без повторного ввода закупаемого перечня товаров в систему. 1С автоматически осуществляет проводку по дебету счета 10 «Материалы» с кредита счета 60 «Поставщики и подрядчики».

Передача материалов в производство в системе 1С

На складе появились необходимые нам материалы. Теперь 1С допускает формирование электронного документа «Требование-накладная». Для чего он нам нужен? Этот документ позволяет списать в производство материалы со склада. Мы сможем его найти в меню «Производство». Далее с помощью кнопки «Создать» вводим сведения по необходимым материалам, их количеству, а также счету списания.

Проведение данного документа в 1С сформулирует проводку списания материалов (кредит счета 10) на производство (дебет счета 20). Требование-накладную можно сформировать, как по одному виду материала, так и по всем материалам необходимым для производства. Обратите внимание, что учет в 1С позволяет списать на производство только те материалы, которые были ранее оприходованы на склад, что создает дополнительный контроль, как в части учета материалов на складе, так и фактического списания на производство. В свою очередь, правильный выбор номенклатуры позволит избежать списания материалов, не связанных непосредственно с данным видом продукции. То есть, если организация, к примеру, занимается выпуском двух и более видов продукции, контроль по режиму «номенклатура» позволит избежать неточностей в учете.

Для пошива сумочки необходимо списать в производство следующие материалы:

- Натуральная кожа;

- Нитки;

- Фурнитура;

- Материал для подкладки.

Данные расходы формируют переменные затраты нашего производства.

Для отражения постоянных затрат производства необходимо в документе «Требование-накладная» снять флажок «Счета затрат» на закладке «Материалы». Данная операция позволит сформировать новую закладку «Счет затрат». Так как в нашем примере организация занимается только пошивом дамских сумочек, все иные расходы, связанные с содержанием управленческого персонала, можно сразу списать на производство.

Учет выпуска готовой продукции в 1С

По итогам работы смены в меню «Производство» создается документ «Отчет производства за смену».

В данном документе отражается количество пошитых за смену сумок. Для этого в меню нажимаем кнопку «Создать», затем в справочнике «Номенклатура» выбираем пошитый за смену вид сумок из натуральной кожи, устанавливаем количество и предполагаемую плановую себестоимость (так как фактическая себестоимость рассчитывается по итогам месяца, после проведения всех регламентных операций). Обратите внимание, что документ «Отчет производства за смену» можно также сформировать на основании «Требования-накладной».

Важно! В данном документе необходимо выбрать счет 43 «Готовая продукция», а также привязать спецификацию конкретного вида сумок, так как они могут отличаться по цвету, при прочих одинаковых затратах на производство.

Во вкладке «Материалы», нажатие кнопки «Заполнить» позволит 1С автоматически перенести из спецификации все необходимые материалы на производство единицы изделия, при этом количественные характеристики можно будет отредактировать. Одновременно спишутся материалы на производство: кожа, нитки, фурнитура, материал для подкладки. Данная операция сопровождается проводкой Дебет 20 счета «Основное производство»/Кредит 10 счета «Материалы». Учет в 1С позволяет одновременно при проведении данного документа сформировать проводку по выпуску продукции из производства: Дебет счета 43 «Готовая продукция»/Кредит счета 20 «Основное производство».

Расчет себестоимости готовой продукции в 1С

Документы «Требование-накладная» и «Отчет производства за смену» формируют одинаковые проводки по списанию материалов на производство (Дт-20 сч. Кт-10 сч.). Для того чтобы дважды не списать одни и те же материалы на производство, нужно провести один из указанных документов – «Отчет производства за смену», так как он помимо списания материалов формирует проводку по выпуску продукции из производства.

Расчет фактической себестоимости готовой продукции осуществляется в 1С проведением регламентной операции по закрытию месяца. Для этого в меню «Операции» нужно выбрать раздел «Регламентные операции». Нажатием кнопки «Создать» формируется перечень регламентных операций: «амортизация стоимости основных средств», «расчет налогов» и прочее. Мы выбираем создание электронного документа «Закрытие счетов 20, 23, 25, 26». Напомним, что по дебету счета 20 «Основное производство» отражены отнесенные на производство затраты, а по кредиту учитывается готовая продукция из производства. Разница между дебетом и кредитом счета 20 и есть фактическая себестоимость произведенного нами товара.

Учет незавершенного производства в 1С

Благодаря 1С производственный учет значительно упрощен и позволяет контролировать процесс производства на каждом из его этапов. Однако обратим внимание, что конец месяца и проведение регламентных операций не всегда совпадают с процессом производства, и на конец отчетного периода может иметься незавершенное производство. Для решения данного вопроса учет в 1С дополнен модулем «Инвентаризация незавершенного производства». Важность данной операции обусловлена тем, что учет незавершенного производства напрямую связан с финансовыми результатами деятельности организации за отчетный период. Кроме выполнения требований бухгалтерского учета периодическая инвентаризация незавершенного производства позволяет оценить качество производимой продукции, соблюдение его номенклатуры, наличие брака или излишка в производстве.

Для того чтобы правильно оформить в 1С учет незавершенного производства нужно в меню «Производство» выбрать раздел «Инвентаризация НЗП». Документ предназначен для учета остатков по подразделениям затрат, а также по счетам учета затрат. Нажав кнопку «Создать», формируем электронный документ «Инвентаризация незавершенного производства (создание)». Далее последовательно заполняем реквизиты документа: номер, дату, сумму остатка в разрезе номенклатурных групп и др.

При формировании себестоимости готовой продукции в ее состав может входить стоимость НЗП прошлого месяца. Важно помнить, что незавершенным производством является продукция не прошедшая всех стадий (этапов) производства на определенную дату. При учете незавершенного производства применяется также счет 21 «Полуфабрикаты собственного производства».

Учет полуфабрикатов собственного производства в 1С

Использование в учете счета 21 «Полуфабрикаты собственного производства» нужно организациям, установившим выпуск полуфабрикатов в качестве отдельного цикла производства, иные компании ведут учет полуфабрикатов в составе незавершенного производства. По дебету данного счета в корреспонденции со счетом 20 «Основное производство» отражаются суммы фактических затрат на изготовление полуфабрикатов, по кредиту происходит списание на те же производственные счета стоимости использованных полуфабрикатов.

Производство полуфабрикатов оформляется документом «Отчет производства за смену», создаваемым в меню «Производство»/«Выпуск продукции». Последовательно заполняются поля: счет списания (как правило, 20/1 «Основное производство»), производственное подразделение выпустившее полуфабрикат, количество, плановая стоимость, счет учета 21 «Полуфабрикаты собственного производства». Проведение данного документа является основанием для учета полуфабрикатов на складе.

Закрытие счетов затрат в 1С

Закрытие счетов затрат (20/21/25/26/29) осуществляется проведением регламентной операции «Закрытие месяца». Если с прямыми расходами все относительно понятно (это материалы, заработная плата работников, осуществляющих производство конкретного вида продукции), то с накладными (косвенными) расходами все гораздо сложнее. Для корректного распределения косвенных расходов бухгалтеру нужно тщательно проработать и отразить в разделе «Учетная политика» метод распределения затрат. Как правило, это распределение пропорционально либо выпуску готовой продукции, либо заработной плате.

При неправильном или неполном отражении метода учета затрат система 1С выдает информацию с указанием конкретной ошибки в учетной политике, а также предложением по его устранению.

Косвенные расходы списываются на счет 20 «Основное производство» или сразу относятся на счет 90 «Продажи». Закрытие счетов по учету косвенных расходов осуществляется раньше закрытия счета 20 «Основное производство».

При правильной настройке учета косвенных расходов суммы на счетах 25/26/29 распределятся между номенклатурными группами производимых товаров пропорционально выбранному методу. В нашем примере организация производит пошив только дамской сумочки, в связи с чем, все суммы косвенных расходов списываются только на производство этого товара. Счет 20 «Основное производство» закрывается счетом 40 «Готовая продукция».

В заключение еще раз хотелось бы отметить, что возможности учета, реализованные в программе «1С:Бухгалтерия», охватывают все этапы производства и дают широкие возможности контроля, анализа и отслеживания их прохождения. Естественно, производственный учет в рассмотренной нами программе имеет универсальный, а значит – несколько «поверхностный» характер. Наиболее полные возможности автоматизации учета на производственном предприятии предлагаются в таких решениях, как «1С:УНФ», «1С:Комплексная автоматизация», а также для самых крупных производств – «1С:ERP».